せみ太郎でございます。

日本有数の高配当銘柄であり、株主優待も魅力的なJT(日本たばこ産業、2914)の2020年第3四半期の決算が、先日10月30日に発表されました。

注目だった配当金については前回の決算と同様に配当維持を発表。

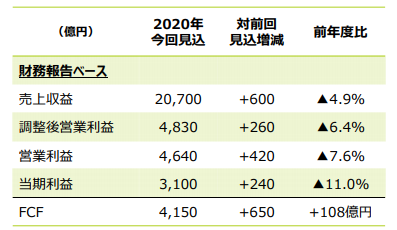

また、2020年12月期3Q累計(1-9月)の連結最終利益は2,579億円と発表し、通期の同利益を従来予想の2,860億円から3,100億円に上方修正しています。

今回は、決算の振り返りと、最近上昇傾向であるJTの株価が今後どうなるのかをメインに、検証していきたいと思います。

JT、2020年第3四半期決算について(2020年10月30日発表)

JT株保有者にとって一番気になるところは、配当金がどうなるかという点でしょう。

今回の決算でも前回同様、配当は維持、と発表されました。

最近株価が上がってきているので少し利回りは下がってきましたが、それでも驚異の7%台を維持しています。

また、今回の決算で利益の上方修正をしています。

上記の通りそれぞれの利益を上方修正しています。

今回のことからも、あくまでも今期については、減配の可能性は極めて低くなったのではないかと考えています。

JTの最近の株価の上昇について

最近、JTの株価が好調です。

コロナショック時には上場来安値となる1,862円を付け、前回の決算発表前には、それを更に下回る1,796円を付けました。

これは減配予想をした売りが入っていたと考えられます。

ところが今回の決算発表後からぐんと株価は上昇し、日経平均の上昇と共に大きく値を上げ、現在時点で2,154円(2020年11月18日終値)と大分値を戻した感があります。

今回の決算発表によって、今期の減配の可能性が薄らいだことは間違いなく株価上昇の理由の一つでしょう。

しかし1年前には2,500円だった訳ですから、もちろんまだまだ感はぬぐえませんね。

配当目的で長期保有している方々の中には、まだまだ含み損を抱えている方も多いのではないでしょうか。

私もその内の一人です。笑

そんな一時より値を戻しつつあるJTですが、今後の株価はどうなるのか検証していきます。

JTの今後の株価はどうなるか?

このままJTの株価が上がり続けていけばこれほど嬉しいことはないですが、そう簡単にはいかないと考えています。

結論から言うと、この上昇は一時的なものだと思っています。

JTの株価上昇が一時的なものだと考える理由

まず利益が年々減少している点です。

JT最大の収益はやはりたばこ事業です。

医薬や食品にも事業を展開していますが、全体に対する影響力はまだまだ乏しいものです。

そのたばこ事業も、国内では年々販売本数は減少しています。

国内のたばこ離れは顕著です。

2020年4月1日から施行された改正健康増進法など、国内のたばこ事業を取り巻く環境は依然厳しい状況に変わりありません。

それは今後も続いていくでしょう。

その国内たばこ事業の低調を補っているのが、海外たばこ事業です。

海外たばこ事業はJT最大の収益であり、一番の主力事業です。

実際全体の売上の約6割が海外たばこの売上となっています。

現在収益の中でも海外たばこ事業は比較的堅調であり、国内たばこ事業の低調を補っている訳ですが、中長期的に見ると、ESG投資による売り圧力は今よりも大きくなると考えます。

ESG投資とは、環境・社会・企業統治に配慮している企業を重視して投資しようという世界的動きのことです。

たばこや原子力、ギャンブルなどを扱う企業は社会にとって良くない企業として、保有しないという機関投資家が増えています。

実際に海外の年金基金、いわゆる日本でいうGPIFのような非常に大規模なファンドを有する投資機関が、JTの保有の撤退宣言が出てきています。

今は堅調でも、中長期レベルで見ると、海外たばこ事業も逆風が吹いていると言わざるを得ないでしょう。

もう一つは、配当性向の高さです。

利益が減少している中、配当金は年々増加しています。

そのため配当性向も年々上昇しており、2020年12月期の予想配当性向は約90%という高い値になります。

正直、配当維持が精一杯の状況ではないでしょうか。

現状、増配する余力はほぼないと考えてよい数値となっています。

もちろん減配をすれば株価が大きく下落するので、JTとしても減配はしたくないはずですが、長期的に見ればいずれ減配せざるを得ない状況になる可能性は高い状況だと考えます。

まとめ

JTの株価の上昇が短期的なものだと考える理由を検証してきました。

まとめると、

・ESG投資で投資機関から敬遠されている。

・配当性向約90%という高さで、今後の減配への不安。

上記の理由から、中長期的に見れば、やはり株価の大きな上昇はなかなか難しいのではと考えます。

良い面を上げるとするなら、JTの筆頭株主は国(財務大臣)であり、また独占企業である点。

財務は健全であり、キャッシュは安定して稼げている点が挙げられます。

ただし、紙巻きたばこの需要減を補う加熱式たばこに至っても、シェア首位のフィリップモリスのアイコスに大きく差をあけられている状況にも変わりはありません。

なかなか厳しい状況ですね。

個人的には、まだJT株の売却などは考えてはいませんが、引き続き新規投資は控えています。

今後は医薬や食品事業での大幅な成長や、「プルームブランド」による加熱式たばこの成長に何とか期待したいところです。

いずれにせよ、JTに関してはこれからも状況を注視しつつ投資にあたっていきたいと思います。

ここまで読んでいただき、ありがとうございました。

前回の決算発表時の検証記事です。

コメント